貸借対照表は英語でbalance sheetと言い、一般的にB/SあるいはBSと略します。読み方は「ビーエス」です。左側(正確には借方と言います)が資産状況を表し、右側(正確には貸方と言います)はその調達源泉を表し、負債と純資産に分けられます。

借方(資産)と貸方(負債及び純資産)の合計が一致するため、貸借対照表という名前がついています。一般的な貸借対照表は以下のようになっています。

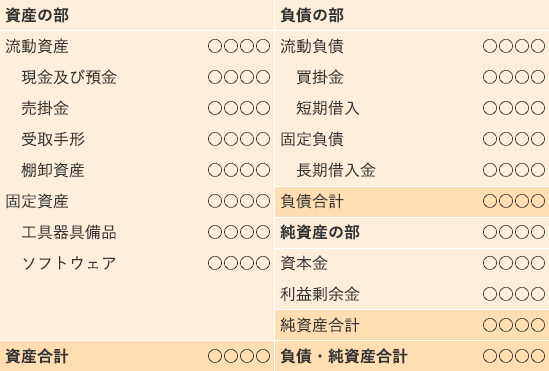

資産の部

資産の部は現在所有している資産の目録を示しています。定められた基準に沿って流動資産と固定資産に分けられます。

流動資産

資産の中でも現金や預金、あるいは比較的短期間の間に現金化されるものが流動資産に含まれます。流動資産に含まれるもので、クリエイターに関係がありそうなものの代表例としては、以下のようなものがあります。

| 現金及び預金 | 現金と銀行に預けている金 |

|---|---|

| 売掛金 | 掛で販売した未回収の代金 |

| 棚卸資産 | 原材料、仕掛品(制作途中のもの)、商品の在庫 |

| 前払費用 | ドメイン使用料を1年分前もって支払ったものなど、未だ享受していないサービスに対して先払いした費用 |

固定資産

一定期間以上保有することを目的とした資産で、設備のような有形固定資産と、意匠権・商標権のような知的財産などの無形固定資産とに大きく分けられます。固定資産に含まれるものの代表例としては、以下のようなものがあります。

有形固定資産

| 土地 | 保有している土地 |

|---|---|

| 建物 | 保有している建物 |

| 車両運搬具 | 保有している自動車、バイク、自転車など |

| 工具器具備品 | PCや購入したコピー機などの機械設備類 |

無形固定資産

| 意匠権 | 保有している意匠権 |

|---|---|

| 商標権 | 保有している建物 |

| ソフトウェア | 購入した、あるいは自社で作成したソフトウェア |

負債の部

負債の部は金融機関や取引先などから調達した資金です。定められた基準に沿って流動負債と固定負債に分けられます。

流動負債

負債の内、1年以内に現金で支払うことが想定されるものが該当します。流動負債に含まれるものの代表例としては、以下のようなものがあります。

| 買掛金 | 掛で購入した未払いの代金 |

|---|---|

| 未払金 | 代金を後払いにしている、商品以外の代金 |

| 短期借入金 | 金融機関などから受けた借入金の内、返済期間1年以内のもの |

固定負債

負債の内、返済義務が1年を超えるものです。固定負債に含まれるものの代表例としては、以下のようなものがあります。

| 社債 | 長期資金調達を目的とした有価証券 |

|---|---|

| 長期借入金 | 金融機関などから受けた借入金の内、返済義務が1年以上先のもの |

| 役員借入金 | 役員から法人に対して貸し付けている金 |

純資産の部

株主からの出資金と事業活動によって得た利益で構成されます。純資産の割合だけで安全性は測れませんが、概ねその割合が高いほど安全性が高く、体力がある企業だと言えます。純資産の部の主な科目は以下の通りです。

資本金

起業するに当たって元手になった資金と株主から調達した資金の合計額です。

利益剰余金

事業活動によって得た利益を積み立てたもので、配当を行うために積み立てた利益準備金なども含まれます。

損益計算書の税引後当期純利益が利益剰余金に繰り入れられますので、純資産の部を見れば、起業してから今までどれだけ(会計上の)利益を上げてきたのかが分かります。税引後当期純利益がマイナスの場合はマイナスが積み立てられることになります。その結果、負債の総額が資産総額を超えてしまうと債務超過といい、資産をすべて売却しても負債を返却しきれない状態で、債務超過が続くと企業は倒産目前の非常に危険な状態といえます。

なお、個人事業主が確定申告に使用する青色申告決算書の4枚目が貸借対象表となっています。流動資産と固定資産、流動負債と固定負債それぞれの分類が分かるような表記はありませんが、企業が使用する貸借対象表と同じ並び方になっています。

資産の部では現金~前払金が流動資産、建物~土地までが固定資産になっています。支払手形~預り金までの借入金を除く全ては流動負債になっています。借入金に関しては、短期のものか長期のものかは貸借対照表からは分かりません。借入の状況から判断してください。

なお、純資産の部というものがありませんが、元入金が資本金に当たる科目になります。

- Check Point

- 決算書に慣れる意味でも、色々な企業の決算書をご覧になられることをお勧めします。上場企業の場合はWebサイトにIR情報を掲載していますので、誰でも自由に損益計算書や貸借対照表を見ることが可能です。特に製造業、卸売業(商社)、サービス業、金融機関(銀行)など違う業種を見比べてみるのがお勧めです。利益構造や資産構造など、それぞれの業種による特徴が見てとれます。

また、大企業の決算書は100万円単位で表記されることが多いですが、中小企業は1,000円単位、あるいはそのままの金額で表記されることが多いです。

理解度Check

以下の文章は正しいでしょうか?もし間違っているならどこが間違っているでしょうか?

現金や預金が尽きそうになったら純資産を切り崩して対応するのが一般的である。

- ×不正解

- 純資産の部と負債の部は調達源泉を表しているのであって、現金そのものではありません。現金や預金が尽きそうだということは、純資産として分類される資金も使い果たそうとしているということになります。