一般的に事業を行う上では現金取引ではなく、掛売・掛買を行います。必然的に代金の回収と費用の支払との間にズレが生じます。現金回収のタイミングよりも先に支払が必要なときに支払のための現金が不足することを資金ショートといい、倒産の危機に瀕している状態です。それを防ぐためには資金繰り表を作り、資金ショートするタイミングを事前に分かるようにする必要があります。資金ショートするタイミングがあらかじめ分かれば金融機関から借入を行う、あるいは(可能であれば)支払いを延期するといった対策を取ることが可能になります。

以下が資金繰り表のサンプルです。これを使用して資金繰り表の作り方を説明いたします。なお、資金繰り表自体は説明のために簡素に作成していますので、ご自身で作成される際には必要に応じて項目を増やしてください。

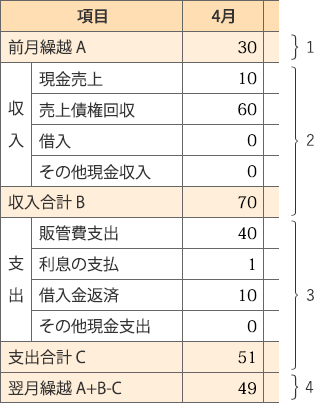

- 前月から繰り越された現金を4月の前月繰越欄に記入します。起業したばかりの場合は手持ちの現金及び預金の額になります。

- 収入欄には現金収入の見込み額を各項目に分けて記入します。それらの合計を収入合計欄に記入します。

- 支出欄も同様に各項目分けて現金支出の見込み額を各項目に分けて記入します。それらの合計を支出合計欄に記入します。

- 収入合計から支出合計を引いた金額を翌日繰越欄に記入します。マイナスであればそのままマイナスで記入します。

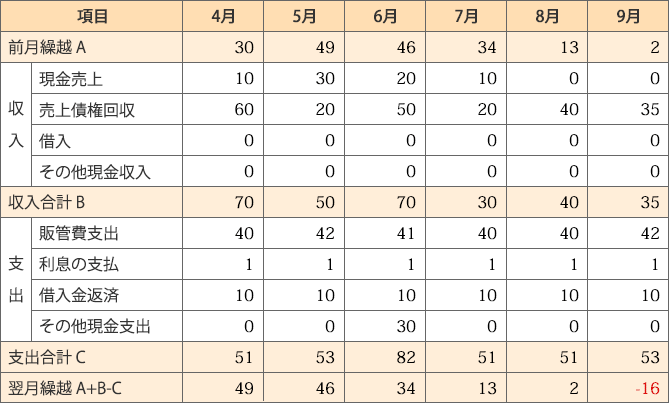

同様の手順で全ての月を埋めていきます。以下がそのサンプルイメージです。

9月の翌日繰越がマイナスになっていますが、これはその月に資金ショートすることが予想されるということです。金融機関に融資を受ける、減らすことができる支出があれば減らすといった対策を早めに取りましょう。

サンプルでは月次で6カ月分になっていますが、資金繰り表の期間に決まりはありません。月次なら3カ月~12カ月程度が一般的です。作成するサイクルが短い方が正確性は高まりますので数カ月ごとに作り直すことをお勧めいたします。実際に運用してみた上で、状況を見ながら適切な作成のサイクルとどれぐらいの期間の資金繰り表を作成すべきか決定してください。

理解度Check

以下の文章は正しいでしょうか?もし間違っているならどこが間違っているでしょうか?

資金繰り表は売掛金や買掛金が発生するタイミングではなく、現金取引や前払金といった現金の収支があるタイミングを考慮して作成する。

- ○正解

- 資金繰り表は現金の動きを予想して作成するものですので、売掛金や買掛金、未払金の発生といった、現金収支以外は考慮する必要がありません。