安全性の分析は、経営状態の安全性を測るための指標です。短期的な安全性と長期的な安全性、資金調達構造の安全性と大きく3つに分かれます。個人事業主の方の場合も該当する科目がありますので、その数値を使用することで指標を計算することが可能です。

取り上げた経営指標を計算するためには貸借対照表が必要です。

経営指標(短期安全性)

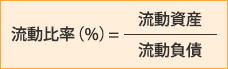

流動比率

短期的な支払い義務に対してどれだけの支払能力があるかを示しています。

理想としては200%以上が望ましいと言われていますが、少なくとも100%以上は維持したいです。100%以上あれば(売掛債権の現金化と支払い日のズレは無視していますが)1年間の支払能力は概ね確保できていることを意味します。

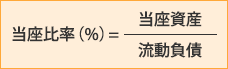

当座比率

当座資産とは流動資産の内、現金及び預金、受取手形、売掛金、有価証券などの換金性の高い資産を指します。短期安全性を測るに当たって、棚卸資産のようないつ現金化できるか不明瞭な科目を除いた当座資産を用いた指標です。

クリエイターの場合は棚卸在庫がないケースも多いため、そういった場合は当座資産と流動資産が同じ額になります。そのため、当座比率の分析自体が意味をなさないこともあります。

当座比率は100%以上が理想です。

経営指標(長期安全性)

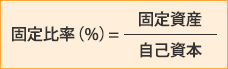

固定比率

長期安全性を測るための指標で、固定資産が返済義務のない自己資本によってどれだけカバーされているかを示します。

固定比率が低いほど借入に頼らない設備投資がなされている、つまり安全な設備投資がなされていることを示し、100%以下が理想の状態です。

経営指標(資金調達構造)

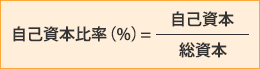

自己資本比率

総資本における自己資本(純資産)の割合を示します。

業務拡大や売上向上のために積極的な投資を行うにあたって、借入によって資金を賄うというようなケースもあるため、必ずしも借入が少ない状態が良い状態とは言い切れません。しかし、自己資本比率は基本的に高い方が望ましいといえます。

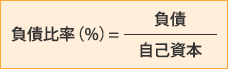

負債比率

負債と自己資本(純資産)とのバランスを評価するための指標です。

自己資本比率と同様に負債が少なければ無条件で良い経営状態とも言い切れませんが、基本的に低い方が望ましいといえます。

- Check Point

- 貸借対照表の貸方(右側)は負債と自己資本で構成されており、それぞれの割合・比率を見ているので、自己資本比率と負債比率は表裏の指標と言えます。

しかし、自己資本比率は総資本における自己資本の割合であるのに対し、負債比率は負債は自己資本の何倍か(自己資本を1としたときの自己資本と負債の比率)という測り方ですので、その点は注意が必要です。

理解度Check

以下の文章は正しいでしょうか?もし間違っているならどこが間違っているでしょうか?

自己資本と負債との比率を比較した際、自己資本の比率が大きいほど安全性が高いため、無借金経営が理想の姿だと言える。

- ×不正解

- 基本的に自己資本比率が高い方が安全性が高いと言えますが、設備投資を行えば機会を掴むことができるタイミングで借入を行うといった判断も有効なことが多々あります。