効率性は設備などをどれだけ効率的に活用できているかを測るための分析です。

貸借対照表はあくまでも期末の日の状態であり、たまたま数値が高かったり、低かったりして実態を正確に表していないことがあるため、一般的には前年度の貸借対象表との平均値を用います。

回転率の指標に関しては、回転数が高いほど効率的です。回転日数に関しては日数が少ないほど回収や支払サイトが短いことを示しています。

取り上げた経営指標を計算するためには損益計算書と貸借対照表の両方が必要です。

経営指標

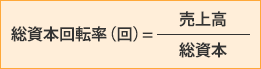

総資本回転率

保有している全ての資本(資産)をどれだけ有効に活用しているかを測るための指標です。数値が大きい方が効率的であるということになります。総資本回転率が1回であれば、総資本を1回活用して、同額の売上を上げたということになります。

個人事業主の方の場合は、貸借対照表の合計欄が総資本を示していますので、その数値を使用することで指標を計算することが可能です。

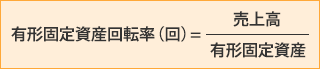

有形固定資産回転率

固定資産の中でも設備などの有形固定資産をどれだけ有効に活用しているかを知るための指標です。有形固定資産の数値は減価償却後のものを用います。数値が大きい方が効率的であるということになります。

個人事業主の方も貸借対照表に該当する科目がありますので、その数値を使用することで指標を計算することが可能です。

設備を購入すると貸借対照表に有形固定資産として計上されます。つまり、設備が増えた分だけ売上が増えないと効率性が低いということになり、金融機関の評価が下がります。しかし、中小企業においてリース(所有権移転外ファイナンス・リース)やレンタルは所有権が自社に移るわけではないため、貸借対照表に計上されません(これをオフバランスといいます)。リースした設備を活用して売上を向上させるということは、分母である有形固定資産が増えずに分子である売上が向上することになります。つまり、効率性が向上するために効率性の評価が上がります。

しかし、リースは途中解約できないといったデメリットもありますので、購入するかリースにするか、レンタルにするか、状況に応じた使い分けが必要です。

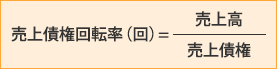

売上債権回転率

名前に率とついていますが、実際には何かの割合を表しているわけではなく、売上債権(売掛金や受取手形)の回収状況を表わしています。

指標の数値が高いと売上債権の回収サイトが短い契約を結べていて、与信管理もできている。逆に低いと売上債権の回収サイトが長い契約を結んでいる、あるいは与信管理ができていないということになります。

個人事業主の方も貸借対照表に売掛金と受取手形という科目がありますので、その数値を使用することで指標を計算することが可能です。

算出するにあたって売上債権全てを合計した数値を使用しますが、売掛金に対する貸倒引当金を控除しないのが一般的な考え方です。

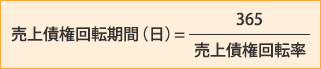

売上債権回転期間

売上債権を回収する期間を表わし、短い方が早く現金化していることを表わします。

個人事業主の方も貸借対照表に該当する科目がありますので、その数値を使用することで指標を計算することが可能です。

理解度Check

以下の文章は正しいでしょうか?もし間違っているならどこが間違っているでしょうか?

保有する資産が多いほど、売上を上げるための資産の効率性は高まる。

- ×不正解

- 計算上は資産が少ないほど売上に対する資産効率は高くなります。