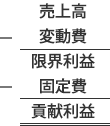

売上高から変動費を引いたものを限界利益といい、そこからさらに固定費を引いたものを貢献利益といいます。これを活用することで、製品や事業ごとの利益と経営に対する貢献度が分かるため、今後その事業を伸ばすべきか、止めるべきかの判断することが可能になります。

実際の使い方としては、それぞれの事業ごとに売上高、変動費、固定費(個別固定費)を算出し、それぞれ貢献利益まで計算します。事業ごとの固定費が明確でないことも多いと思われます。その場合は作業時間などの基準に応じて案分する必要があります。

下の表をご覧ください。事業Aと事業Bの売上高と貢献利益はどちらも同じですが、どちらの事業も同じように伸ばすべきでしょうか?

| 事業A | 事業B | 事業C | |

|---|---|---|---|

| 売上高 | 400 | 400 | 200 |

| 変動費 | 100 | 0 | 0 |

| 限界利益 | 300 | 400 | 200 |

| 限界利益率 | 75% | 100% | 100% |

| 総作業時間 | 360時間 | 400時間 | 200時間 |

| 1時間あたりの限界利益 | 0.83 | 1 | 1 |

| 個別固定費 | 100 | 200 | 50 |

| 貢献利益 | 200 | 200 | 150 |

| 貢献利益率 | 50% | 50% | 75% |

判断する要素の一つが限界利益率です。限界利益率を見ると事業Aは75%、事業Bは100%ですので、売上の向上に比例して事業Bの方が限界利益の増え方が大きくなります。固定費は売上が増加しても変わらないため、売上次第では事業Bの方が貢献利益は大きくなります。

もう一つの判断要素が1時間当たりの限界利益です。1時間あたりの限界利益率を事業Aと事業Bで比較すると、事業Bの方が大きいため、優先順位はBの方が大きいことが分かります。

つまり、事業Aと事業Bとでは、事業Aの売上を伸ばすよりも事業Bの売上を伸ばした方が貢献利益の伸びが大きいということが分かります。

| 事業A | 事業B | |

|---|---|---|

| 売上高 | 600 | 600 |

| 変動費 | 150 | 0 |

| 限界利益 | 450 | 600 |

| 限界利益率 | 75% | 100% |

| 総作業時間 | 540時間 | 600時間 |

| 1時間あたりの限界利益 | 0.83 | 1 |

| 個別固定費 | 100 | 200 |

| 貢献利益 | 350 | 400 |

| 貢献利益率 | 58.33% | 66.67% |

現状では事業Cの売上が一番小さいのですが、売上が向上した際のポテンシャルが一番大きいのが事業Cです。限界利益率が一番大きく、個別固定費が一番小さいため貢献利益率が一番高いことに加えて、1時間当たりの限界利益も3つの中で一番大きいためです。売上が51増加したら、貢献利益は201になり、3つの事業の中で貢献利益が一番大きくなります。この例でいうと、事業を伸ばす優先順位は事業C、事業B、事業Aの順番ということになります。

| 事業C | |

|---|---|

| 売上高 | 251 |

| 変動費 | 0 |

| 限界利益 | 251 |

| 限界利益率 | 100% |

| 総作業時間 | 251時間 |

| 1時間あたりの限界利益 | 1 |

| 個別固定費 | 50 |

| 貢献利益 | 201 |

| 貢献利益率 | 80.10% |

理解度Check

以下の文章は正しいでしょうか?もし間違っているならどこが間違っているでしょうか?

複数ある事業に対してどの事業に力を入れていくかの判断において、売上を基に判断をする必要がある。

- ×不正解

- 売上を上げるためには必ず費用は発生します。売上から費用を差し引いた利益をもって判断すべきです。